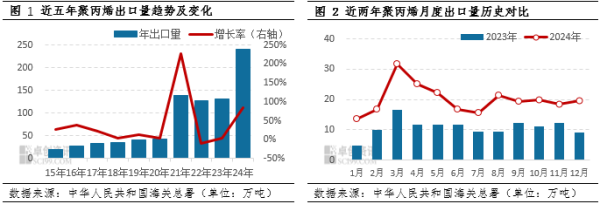

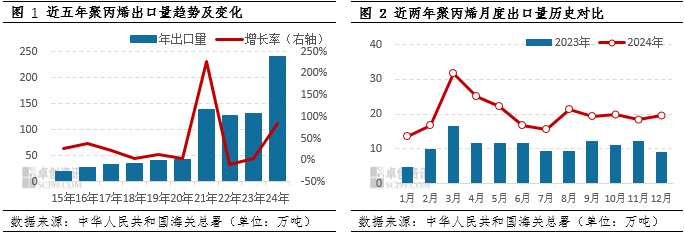

2025年3月中国聚丙烯月度出口量创五年内新高,在国内基本面压力下出口也仍是长期发展必经趋势,在近期关税风波的背景下聚丙烯出口市场的变化趋势,短线场内由于观望情绪加重行情或遭压制,长线出口仍有支撑。

2020-2024年,中国PP出口量波动显著,2024年创造历史高位240.66万吨,较2020年增长约466.58%。随着生产能力和出口策略调整,出口成为长期发展趋势,同时海外产能整合出清也为中国聚丙烯行业创造新的生机,中国在全球市场中竞争力的提升。

出口成为发展必然趋势内外作用下体量提升明显

近年来我国逐渐从净进口国转变为净出口国,出口体量前期常年维持在小于五十万吨的低出口体量,而2021年在不可抗力事件频发的影响下导致海外地区供需错配创同配资,内外盘价差较大带动了出口市场发展,中国PP出口市场表现火热,也是其发展的开端。随后两年中国仍在积极开拓海外市场的进程中,2024年随着出口市场发展的初见成效,出口体量显著提升。究其原因:其一,国内供应过剩,价格优势显著。截至目前,此轮国内产能投放仍未止步,新增产能持续投放也使得国内供应量增长明显,但终端需求增速不及供应增速,供应逐渐转向过剩,企业库存压力加大。同时,国内聚丙烯价格因供应过剩而持续走低,相较于国际市场(如东南亚、南美等地)更具竞争力,出口套利窗口打开,刺激企业加大出口。其二,海外市场需求增速亮眼以及出口渠道的多元化也刺激中国PP出口。除传统东南亚市场外,中国企业积极拓展新兴市场,降低了对单一市场的依赖。

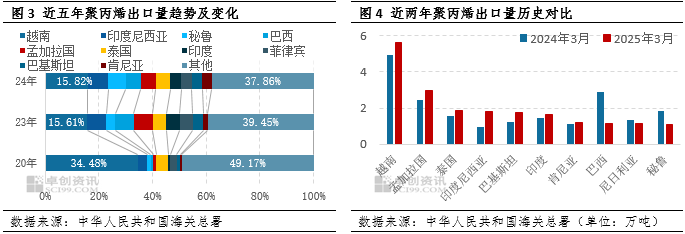

贸易流向日益丰富单一市场依赖性降低

我国主要出口贸易流向日益丰富,东南亚、南亚以及南美洲地区仍是主要出口贸易目标地区,非洲流向占比提升。除东南亚以及南亚外,南美洲地区需求发展加快,且出口套利空间较为理想,在国内企业的积极开拓下出口到南美洲的贸易量增量明显。此外非洲也是国内生产企业新增目标区域,这也看出,中国在国际市场的贸易战略中正积极寻找新的增长点。目前出口的货源类型依旧以均聚货源为主,出口产品结构相对单一的情况还需要进一步的优化与调整。

中美互加关税引发场内担忧挑战与机遇并存

近期中美互加关税使得国际贸易战进一步升级,短期来看,我国自美国进出口PP体量均较为有限,且目前关税保持在6.5%,原材料端的影响有限。但下游如汽车及零部件、电子电器等制品行业在关税导致其成本上升对产业链也产生持续性的影响,下游产业的海外转移或加速。此外对美加征关税中涉及进口丙烷关税增加,对于PDH企业的生产成本以及开工情况形成较大压力,仍需关注具体落实及企业应对情况,而场内关税博弈也演变为原料控制权、技术主导权和供应链话语权的全方位竞争,虽然短期国内出口或因场内观望情绪加重而有放缓,但出口步伐不会停滞,在宏观环境变化的契机下或有机会突破300万吨大关,未来PP出口仍将依赖东南亚等主力市场以及南美、非洲以及中亚等新兴市场,但企业需未雨绸缪,应对全球贸易壁垒升级的长期挑战。

▼ ▼创同配资

汇丰配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯